Jorssen - E-mobility Fiscale voordelen

Download Whitepaper

Whitepaper: Alles over de kosten van uw (PH)EV Wagen.

U kunt bepaalde kosten, verbonden aan de wagen fiscaal inbrengen. Door de fiscale aftrekbaarheid verlaagt uw belastbare basis en dus ook de vennootschapsbelasting.

Wat komt in aanmerking voor fiscale aftrekbaarheid?

- De aankoop en de huur van een Plug-in Hybride of volledig elektrische voertuig

- De kosten voor het gebruik van elektriciteit (bij Plug-in Hybrides en Elektrische wagens)

- De uitgaven voor herstellingen en onderhoud

- De aankoop van een laadpaal

BIV en Verkeersbelasting

Wanneer u een wagen koopt, betaalt u eenmalig een Belasting op Inverkeerstelling (BIV). Daarnaast betaalt u jaarlijks ook nog verkeersbelasting.

| Vlaams Gewest | Waals & Brussel Hoofdstedelijk Gewest | |

|---|---|---|

| Belasting op InVerkeerstelling (BIV) | 100% vrijstelling bij 100% elektrische voertuigen. Bij Plug-in Hybride* voertuigen een minimumbedrag van €50,38 tijdens inschrijvingsjaar 2023. | U betaalt voor een 100% elektrisch voertuig het minimumbedrag van €61.50 |

| Vekeersbelasting | 100% vrijstelling bij 100% elektrische. Bij Plug-in Hybride* voertuigen De jaarlijkse verkeersbelasting verschilt van voertuig tot voertuig.* | U betaalt voor een 100% elektrisch voertuig het minimumbedrag van €92.93 |

*u kan de jaarlijkse verkeersbelasting zelf berekenen via https://belastingen.fenb.be/ui/public/vkb/simulatie

Personen- en vennootschapsbelasting

Aftrekbaarheid van auto- en brandstofkosten

De formule ziet er als volgt uit:

120% – (0,5% x coëfficiënt x gr CO2 g/km)

De coëfficiënt hangt af van de motor:

- voor wagens met een dieselmotor of hybrides (brandstof en elektrisch): 1

- voor wagens op aardgas: 0,90

- voor wagens met een andere motor: 0,95

Aftrekbaarheid van laadpalen

Kostenaftrek voor ondernemingen (zelfstandigen, bedrijven) die publieke en slim gestuurde laadpalen installeren.

Tussen 01/01/2023 en 31/08/2024: verhoogde kostenaftrek van 150%

Belastingvermindering voor particulieren bij nieuwe laadpalen aan of bij de woning.

Tussen 01/01/2023 en 31/12/2023 = 30 % op de kosten.

Vanaf 2024 daalt dit percentage naar 15 %.

Het bedrag waarvoor een belastingvermindering kan worden verleend en waarop ze wordt berekend, is beperkt tot € 1.500 per laadpaal en per belastingplichtige.

Aftrekbaarheid van elektriciteit

De aftrekbaarheid van de brandstof en de elektriciteit volgt de aftrekbaarheid van de wagen.

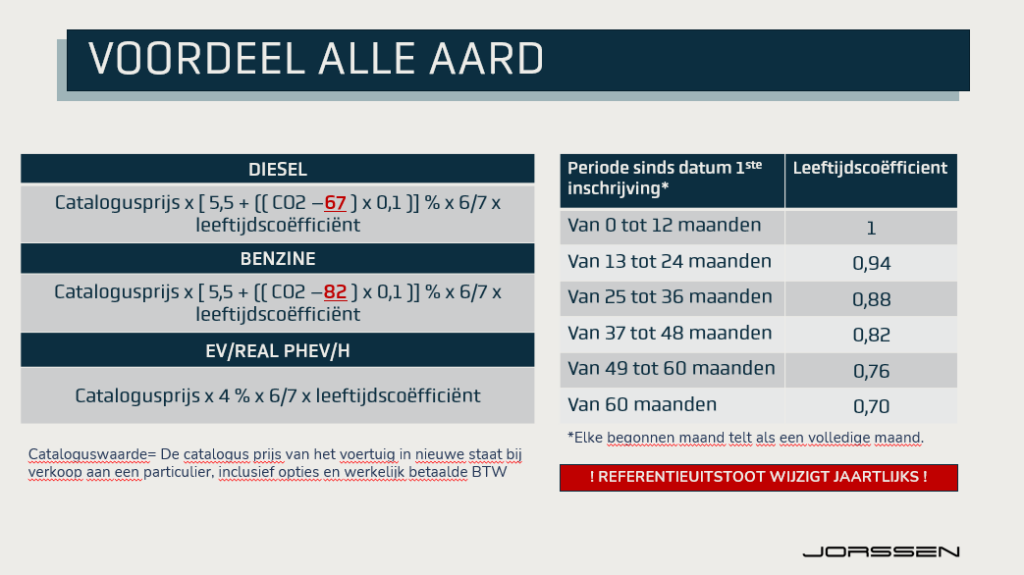

Voordeel Alle Aard (VAA)

Wanneer u een bedrijfswagen ook privé gebruikt, wordt hiervoor een extra belastbaar inkomen bij uw personenbelasting geteld. Dit heet het voordeel-alle-aard, of kortweg VAA.

De cataloguswaarde is de catalogusprijs van het voertuig dat in nieuwe staat aan een particulier wordt verkocht, inclusief opties en de werkelijk betaalde btw. Er wordt geen rekening gehouden met kortingen, reducties of tegemoetkomingen.

De leeftijdscöefficient bedraagt 100 % voor nieuwe wagens (0 tot 12 maanden oud*). Het minimum VAA voor 2023 bedraagt € 1.540 per jaar.

De werkgever daarentegen wordt niet van belastingen vrijgesteld. Hij moet de zogenaamde ‘verworpen uitgaven’ betalen die niet van de belastingen op de bedrijfsinkomsten kunnen worden afgetrokken. Die bedragen 17 % van het VAA. Draagt de onderneming geheel of gedeeltelijk de oplaadkosten voor het privégebruik van de auto, dan stijgt dat percentage tot 40 %.

Zoveel voordelen, maar wat kost de wagen dan mij echt?

Whitepaper: Alles over de kosten van uw (PH)EV wagen.

Download Whitepaper

Whitepaper: Alles over de kosten van uw (PH)EV Wagen.